こんにちは。

社会人3年目20代サラリーマン投資家のTOMと申します。

先日、ボーナスも入金され、ついに資産額が1200万円を突破しました。

使う事も大切ですが、やっぱり自分のお金が増えると嬉しいです。

本題に入ります。

先日は資産形成を行うマインドセットについて発信し、”投資”は必要不可欠である事をお伝えしました。

とは言っても、「遊びたい」「服を買いたい」「美味しいご飯が食べたい」など、各個人欲望を満たす為に出費も必要です。

こうなると、投資の為の資金の捻出も大変ですよね。

でも、まとまった資金がなくても大丈夫です。

長期で少額で積み立てれば、誰でも”お金持ち”になるチャンスはあります。

本日は積立投資が重要である理由と積立の仕組みの作り方について述べていきます。

目次

積立投資の凄さとは

重要とだけ言われても、「積立投資をやろう」とは思えませんよね。

まずは過去のデータを基に、積立投資で受ける事が出来る恩恵について調べていきましょう。

過去データから分析

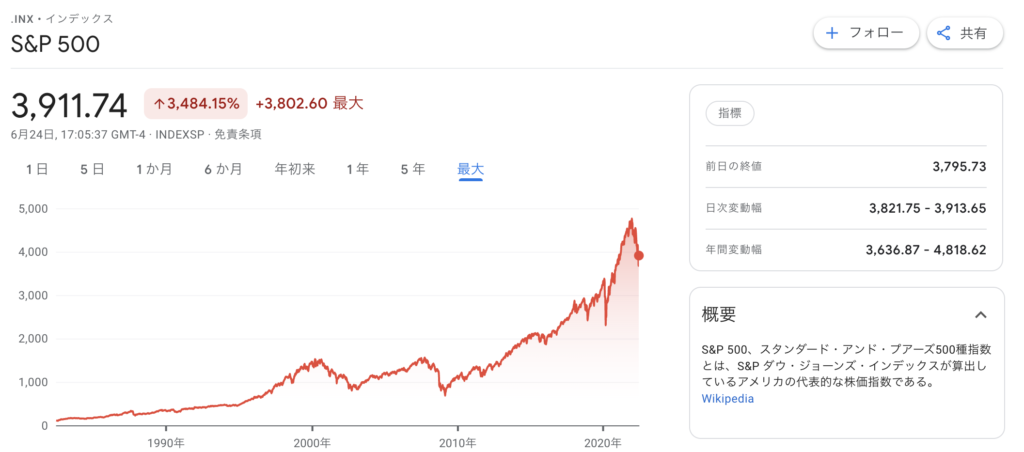

アメリカの代表的な株式指数『S&P500』の過去データです。

こちらは1982年6月からの株価の値動きになります。

この図を見るだけでも、右肩上がりなのは明確です。

過去データから算出した結果、1871年以降平均成長率は年率で9〜11%でした。

つまり、アメリカ株式を「持っているだけ」で年率9〜11%の利回りを過去には得られたのです。

日本人の多くはこういった事実を知らないからこそ、金利が0%に近い、銀行預金に預けるのだと思います。

1000万円貯めるロードマップ

9〜11%の利率は分かったけど、「私には投資に回すお金はないんだよ」というあなたへ。

毎月、1万円だけ節約してください。

それだけで、あなたの将来の資産額は大きく変わります。

あくまでも過去データになりますが、1000万円を貯めるロードマップを考えてみました。

今後もS&P500が年率8%で上昇すると想定した場合

毎月1万円を25年間積み立てれば、あなたの資産は1000万円を超えていきます。

そんなリターン無理だろ?と思う人もいるかもしれませんが、過去データを見るとこうなるのです。

今回のロードマップは、売買を繰り返すのではなく、1度買ったら持っているだけで良い話なので、初心者でも出来ます。

投資は自己責任ですが、この事実を知るといかに投資をしない事が機会損失なのかわかると思います。

積立資金の捻出方法

ほとんどの人が収入はあると思います。

皆様は自分の支出を明確に管理出来ていますか?

収入をまずは3つの費用に分別してください

- 住居費(家賃・光熱費)

- 自分や家族の為のお金(生活費・教育費)

- その他のお金

この中で、その他の部分から、投資資金を捻出されると思います。

その他は趣味や飲み会など自分が楽しむ為に使っている資金だと思いますが、この中から頑張って不必要な資金をカットして投資に回しましょう。

私は自分の支出は細かく管理しています。

周囲から細かい人だと言われたりしますが、気にしません。

他人はあなたの事なんてそれほど気にしていないのですから。

中には、収入に対して高すぎる家賃を払っていたり、生活費の中でも無駄な費用が多い方もいらっしゃるので一度見直しましょう。

自己管理をして、投資資金を用意する事でスタートラインに立てます。

ポートフォリオの作り方

資金を用意出来た方はどこに投資をするべきなのか??

序章で「S&P500」について、説明しましたが株式だけのポートフォリオだと下落局面での振れ幅が大きくなります。

人間は増える時より、減る時の方が精神的ダメージが大きい生き物です。

その為、大きく下落したタイミングで投資をやめたくなるかもしれません。

しかし、やめてしまうと元も子もないので今回は危機にも強いポートフォリオの作り方を紹介します。

株式・社債・不動産

この部分は経済が成長している時に増える部分です。

長期投資では5〜6割をこの部分に回す事を推奨します。

経済は後退している期間より、成長している期間の方が長い為、この部分への資産割合は大きくなるのです。

個人的に、若年層はこの部分の割合を多くしていいと思っています。

理由として、超長期で見ると値上がりしやすい事やリスクを背負いやすい年代であるからと考えています。

国債・現金

長期投資で1〜3割の資産を回す事を推奨します。

これは私自身の価値観ですが、現金はここに該当します。

この部分は危機の際に、元本を守る為の資産になります。

例えば現在(2022年6月25日)のような株価下落局面では現金によって元本が守られています。

まだ20代の人は、ある程度リスクを背負えるかと思うので少ない割合の保有で大丈夫です。

ちなみに国債に関しては、日本国債ではなく、米国債を推奨します。

コモディティ

コモディティとは、「金」「銀」「エネルギー」「ビットコイン」など対象は様々です。

2〜4割の資産をこの部分へ回す事を推奨します。

こちらも、危機の際に価値が上がりやすい資産です。

体験談として、ウクライナ情勢の影響(2022年2月頃)で株価が軟調となっている中、各コモディティの価格が上昇し続けた際には心の支えになりました。

まとめ

それぞれの割合に幅を持たせて紹介しましたが、各個人で割合を決めてください。

自分の年齢や性格によって変わってきます。

- 20代〜30代の方

→株式や不動産・コモディティの割合を大きくする - 70代以降の方

ストレスを感じやすい性格の方

→国債や現金等の安全資産割合を高める

これらのポートフォリオを構築する事で安定的なリターンを確保する事が出来ます。

個人的に、投資期間が長引くとリスクへの耐性も身についてくると考えており、少しずつリスク資産割合を高めていく事がいいのかもしれません。

危機にも負けづらい積立投資を行い、資産形成を行っていきましょう。